주담대 DSR 스트레스 금리 완화 및 대출한도 계산방법 알아보기

목차

서론

안녕하세요. 기리기리 입니다. 오늘은 DSR에 대해서 알아볼게요. 우리는 종종 큰 구매를 앞두고 자본금만으로는 부족하여 은행 대출을 고려하게 됩니다. 아파트, 상가, 자동차와 같은 고가의 재산을 취득할 때 대출은 필수적인 옵션이죠. 대출을 받기 위해서는 여러 가지 요소를 고려해야 하며, 그 중에서도 DSR이라는 지표가 매우 중요한 역할을 합니다. 이 글에서는 당신의 소득 대비 최대 대출 한도를 계산하는 방법에 대해 자세히 알아보겠습니다.

DSR 무엇인가?

DSR, 즉 총부채상환비율은 은행에서 빌린 총 부채의 원리금 합계를 연소득으로 나눈 비율을 의미합니다. 여기서 원금은 당신이 빌린 원래 금액이고, 이자는 그 돈을 빌림으로써 발생하는 비용입니다.

예를 들어, 1억 원을 10년간 연 4%의 이자로 대출 받았다고 가정해 봅시다. 원리금 균등 상환 방식으로, 1년 동안 갚아야 할 원리금은 약 1214만 원 정도 됩니다. 연봉이 5000만 원인 사람의 경우, DSR은 약 24.3%가 됩니다.

매우 중요한 이유

이 DSR은 대출 가능 금액을 결정하는 데 있어 매우 중요한 요소로 작용합니다. 현재 은행권에서는 DSR을 40%로 제한하고 있으며, 이 제한 비율은 정부가 경제 상황에 따라 조절할 수 있습니다.

부동산 계산기

DSR 계산은 복잡할 수 있지만, 네이버 검색창에 '부동산 계산기'를 검색하여 DSR 계산기를 이용하면 손쉽게 할 수 있습니다. 이렇게 해서 당신의 소득과 대출 조건에 따른 최대 대출 가능 금액을 확인할 수 있습니다.

스트레스 DSR이란?

최근 정부는 스트레스 DSR을 도입하여, 미래의 금리 인상까지 고려하여 대출을 제한하고 있습니다. 이는 미래의 불확실성을 고려한 조치로, 금리 상승 시 대출자가 부담해야 할 이자가 증가하므로 대출 한도가 감소할 수 있습니다.

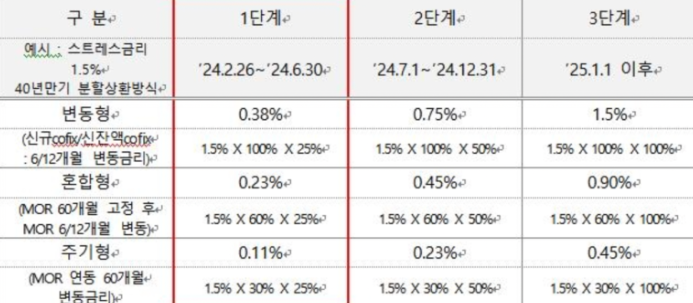

스트레스 DSR 기준 알아보자

- 최근 5년 최고 금리를 기준으로 해보자. 지난 5년 중 최고는 22년 12월 5.64%.

- 가산금리를 적용하면, 가산금리는 1.5% ~ 3%.

- 산출 방식은 스트레스금리 x 금리유형별 가중치 x 단계별 가중치.

예를 들어, 주담대 5.04%, DSR 40%, 연봉 5천만원, 40년 만기, 윈리금 균등, 3월 4일 대출을 신청한다고 가정해보자.

주담대는 5.04%, 변동형, 1단계로 +0.38%가 추가되어 5.38%가 된다.

그럼 여기서 0.38%는 어떻게 나왔는지 의문이 가지는 분들도 있을것 같네요.ㅎ

- 5.64%(5년 최고금리) 보다 현 대출 금리가 0.6% 낮아 최저인 1.5% 가산금리 적용.

- 시기별 가산 적용되는 %가 달라지는데 현재 1단계 25%에 해당되기에, 최소 금리 1.5 x 25% = 0.38%가 나옵니다.

시행시기

1단계는 이미 24년 2월부터 은행권 주담대에서 시행중.

2단계는 24년 6월 예정(은행권 주담대, 신용대출에 적용, 2금융권 주담대에도 적용)

3단계는 24년 말 예정 (은행권 주담대, 신용, 기타, 2금융권 주담대, 신용, 기타에도 함께 시행)

마무리

24년 대출계획을 가지고 있으신 분들은 되도록이면 빠른 시기에 받는것이 유리 할것으로 보입니다.(연말로 갈수록 가산 금리의 반영 비율리 높아지기 때문에..) . 물론 대출을 안받는게 최고의 방법이긴 하지만, 필요하신 분들은 받아야 겠지요?

사전에 대출계산기 및 DSR 계산기를 활용하여, 나의 자산을 미리 한번 체크 해보는것도 나쁘지 않다 생각듭니다.

다음에도 좋은 내용 가지고 돌아올게요. 그럼 이만 :)

'기리's 경제&재테크 이야기' 카테고리의 다른 글

| 비트코인 반감기의 비밀: 4차 대변혁이 가져올 투자 기회! (79) | 2024.04.08 |

|---|---|

| 새로운 시대의 금 열풍: 가격 상승의 배경과 전망 (105) | 2024.04.07 |

| "시대를 바꾼 혁신의 코인, 이더리움 - 창시자부터 코인 역사까지" (9) | 2024.03.31 |

| 100,000달러를 향한 행진: 비트코인 강세장 뒤에 숨은 7가지 핵심 (71) | 2024.03.29 |

| 비트코인의 수수께끼, 사토시 나카모토- 당신은 누구인가? (86) | 2024.03.28 |

댓글